![ad1a KGO kompleksowa 2026 [01.07-02.09.26] hasło 3 – tu zapadną decyzje [rotujący]](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys1320-x-250-px.png?pas=17027779602607212249)

![AD1B FORUM RECYKLINGU 2026 [01.07-27.10.26]](https://portalkomunalny.pl/wp-content/uploads/2026/07/forum-recyklingu-2026-1320-x-250-px.png?pas=11421730482607212249)

Chodzi m.in. o kwoty wydatkowane z naruszeniem prawa oraz z naruszeniem zasad należytego zarządzania finansami, a także kwoty nienależnie uzyskane. Istotną słabością działań związanych z udzielaniem spółkom wsparcia finansowego było sprawowanie nadzoru właścicielskiego, dopuszczające np. do: udzielania spółkom wsparcia bez zgody organu stanowiącego gminy, niewłaściwego ustalania wynagrodzeń członków zarządów i rad nadzorczych, a także uczestniczenia pracowników zajmujących się nadzorem właścicielskim w pracach organów spółek komunalnych. NIK zwraca również uwagę, że połowa z sześciu skontrolowanych spółek komunalnych oprócz zaspokajania zbiorowych potrzeb mieszkańców, prowadziła również poboczną działalność gospodarczą, wykraczającą poza przewidziane prawem zadania ze sfery użyteczności publicznej.

Spółki komunalne coraz częściej wykorzystywane są do tzw. transferu zadłużenia

Spółki komunalne (spółki z udziałem jednostek samorządu terytorialnego) posiadają osobowość prawną i samodzielność ekonomiczną. Działają w formie spółek prawa handlowego (np. spółki z o.o. lub spółki akcyjnej) i nie są zaliczane do sektora finansów publicznych, w związku z tym nie obejmuje ich reżim jawności i przejrzystości finansów wynikający z ustawy o finansach publicznych. Dlatego coraz częściej wykorzystywane są do tzw. transferu zadłużenia poza wzmiankowany sektor. Zadłużenie tych spółek nie podlega wprawdzie ograniczeniom ustawowym, jednak może istotnie rzutować na sytuację finansową jednostek samorządu terytorialnego.

Dość często zdarza się, że spółki komunalne z udziałem j.s.t. wykazują ujemny wynik finansowy. Dzieje się tak pomimo sukcesywnego ich zasilania znacznymi środkami publicznymi pochodzącymi ze świadczeń przekazywanych przez ich właścicieli. Przekazywane spółkom komunalnym świadczenia (wsparcie) przyjmują różne formy, np.: podwyższenia kapitału zakładowego, dopłaty, pożyczki czy gwarancji wykupu obligacji emitowanych przez spółkę.

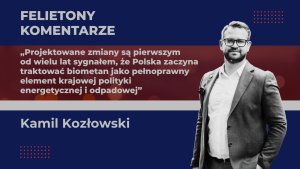

Spółki w województwie dolnośląskim

W 2020 r. w woj. dolnośląskim działało ponad 40,3 tys. spółek, z czego 310 było spółkami z udziałem j.s.t., w tym 222 było spółkami jednoosobowymi j.s.t. Pięć kontrolowanych jednostek samorządu terytorialnego (województwo dolnośląskie, gmina Jelenia Góra, gmina Lubin, gmina Polkowice i gmina Wrocław) posiadało na koniec 2020 r. udziały (akcje) w 56 spółkach komunalnych: w 31 spółkach z wyłącznym, 14 spółkach z większościowym i w 11 spółkach z mniejszościowym udziałem samorządu gminnego lub wojewódzkiego.

Najważniejsze ustalenia kontroli

W latach 2018–2020 wszystkie objęte kontrolą j.s.t. korzystały z możliwości majątkowo-finansowego wspierania spółek komunalnych z ich udziałem. Udzielane wsparcie uzasadnione było sytuacją ekonomiczno-finansową spółek i rodzajem prowadzonej przez nie działalności, jak również dążeniem do podniesienia jakości wykonywanych przez te podmioty usług na rzecz mieszkańców gmin i województwa. Blisko 1/3 wsparcia odbywała się w formie podwyższenia kapitału zakładowego spółek (650 mln zł) oraz udzielenia dopłat do kapitału (170 mln zł), pozostałe wsparcie czyli blisko 70 proc. (1,9 mld zł) związane było z płatnościami z tytułu świadczenia usług, zamówieniami publicznymi in-house (przedsięwzięcia realizowane we własnym zakresie, własnymi siłami), a także dotacjami i poręczeniami. W sumie wsparcie dla badanych spółek komunalnych w latach 2018–2020 wyniosło blisko 2,7 mld zł.

Z ustaleń kontroli wynika, że w czterech z pięciu kontrolowanych urzędów (Urząd Marszałkowski Województwa Dolnośląskiego, Urząd Miasta w Jeleniej Górze, Urząd Miejski w Lubinie i Urząd Miejski Wrocławia) nie formułowano rocznych lub wieloletnich planów udzielania spółkom komunalnym wsparcia finansowego w formie podwyższenia kapitału, dopłat lub innych form pomocy majątkowo-finansowej ze środków publicznych. Ponadto dwie z pięciu kontrolowanych j.s.t., przed podjęciem decyzji w sprawie udzielenia wsparcia spółkom komunalnym z ich udziałem, nie upewniały się czy działania te nie naruszają reguł udzielania pomocy publicznej.

Nieprawidłowości w podwyższaniu kapitału zakładowego spółek

Kontrolerzy NIK zbadali czy prawidłowo podwyższano kapitał zakładowy spółek – chodzi o wsparcie o wartości ponad 516 mln zł. Nieprawidłowości w tym zakresie stwierdzono w dwóch z pięciu j.s.t. oraz w trzech z 14 analizowanych spółek komunalnych. W UM Jeleniej Góry zwiększono kapitał zakładowy jednej ze spółek o blisko 1 mln zł (poprzez wniesienie do tej spółki aportu w postaci prawa do nieruchomości gruntowej) bez zgody Rady Miejskiej Jeleniej Góry. Z kolei w Urzędzie Marszałkowskim Województwa Dolnośląskiego stwierdzono naruszenie obowiązujących aktów założycielskich dwóch spółek, gdyż ich rady nadzorze nie zaopiniowały wniosków zarządów tych spółek o zwiększenie ich kapitału zakładowego – chodziło o kwoty 52 mln zł i 31,5 mln zł.

Przeanalizowano dopłaty do kapitału

Analizą objęto także udzielanie dopłat do kapitału o wartości blisko 70 mln zł. Nieprawidłowości stwierdzono w jednym z pięciu kontrolowanych j.s.t. – dotyczyły one Zarządu Województwa Dolnośląskiego, który nie wywiązywał się z przewidzianego w przepisach wewnętrznych obowiązku wskazania w uchwałach w sprawie wniesienia trzech dopłat (na łączną kwotę ponad 51 mln zł) terminów ich przekazania. W toku kontroli zbadano także inne formy wsparcia spółek (o wartości ponad 577 mln zł) i stwierdzono nieliczne, choć finansowo znaczące nieprawidłowości. Dotyczyły one: nierzetelnego przyznania jednej ze spółek z udziałem gminy Wrocław 5 mln zł dotacji celowej niezgodnie z zasadą uczciwej konkurencji i równego traktowania wykonawców, a także umorzenia zaległości podatkowych na kwotę 117 tys. zł spółce komunalnej z wyłącznym udziałem gminy Jelenia Góra.

Brak odpowiedniego nadzoru właścicielskiego

Powyższe nieprawidłowości świadczą o braku odpowiedniego nadzoru właścicielskiego. Wskazują na to również nieprawidłowości w zakresie wynagradzania członków zarządów i rad nadzorczych spółek, mające związek z niedostatecznym uwzględnieniem ograniczeń wynikających z regulacji ustawowych, które skutkowały zawyżonymi wypłatami na kwotę 360,5 tys. zł. Nieuprawnione były także odprawy w wysokości ponad 195 tys. zł dla członków zarządu, którzy zrezygnowali z tej funkcji.

Z ustaleń kontroli wynika, że nadzór właścicielski sprowadzał się do podejmowania uchwał określonych przepisami prawa, sporządzania okresowych analiz i bieżącej współpracy z radami nadzorczymi i zarządami spółek. Jedynie w nielicznych urzędach funkcjonowały sformalizowane zasady nadzoru właścicielskiego. Ponadto w czterech z pięciu kontrolowanych urzędów wystąpiło w sumie dziewięć przypadków, gdy pracownicy właściwi w sprawach nadzoru właścicielskiego nad spółkami, uczestniczyli w pracach organów tych spółek. Było to sprzeczne z zasadą bezstronności i przejrzystości, a także może rodzić podejrzenie o stronniczość lub interesowność, jak również stwarzać ryzyko konfliktu interesów między radą nadzorczą – organem spółki, a urzędem – sprawującym nadzór właścicielski nad spółką.

Połowa z kontrolowanych spółek prowadziła poboczną działalność gospodarczą wykraczającą poza przewidziane prawem zadania ze sfery użyteczności publicznej

Działalność objętych kontrolą spółek koncentrowała się na zaspokajaniu zbiorowych potrzeb mieszkańców gminy czy województwa, ale należy zauważyć, że połowa z nich prowadziła również poboczną działalność gospodarczą wykraczającą poza przewidziane prawem zadania ze sfery użyteczności publicznej (np. usługi hotelowe i gastronomiczne, wynajem autobusów, sprzedaż usług reklamowych, czy prowadzenie uczelni wyższej). Zjawisko prowadzenia przez spółki komunalne takiej działalności gospodarczej, mogące niekorzystnie oddziaływać na konkurencyjność usług świadczonych w podobnym zakresie na tym samym obszarze, konsekwentnie akceptowały organy wykonawcze j.s.t. będących właścicielami tych spółek.

10 na 18 spółek trwale nierentowna

W latach 2018-2020 większość analizowanych spółek komunalnych miała niekorzystne wyniki ekonomiczno-finansowe. Aż 10 z 18 takich spółek była trwale nierentowna, co nie odpowiadało zasadzie samofinansowania. W toku kontroli ustalono, że dwie spółki osiągające najwyższe straty na działalności nie wprowadzały planów naprawczych, bądź ich realizacja była nieskuteczna. Z kolei z pozostałych ośmiu spółek tylko dwie można zaliczyć do rentownych: MPWiK Sp. z o.o. w Lubinie oraz MPGK Sp. z o.o. w Jeleniej Górze.

Badane urzędy dysponowały na ogół wiedzą na temat sytuacji finansowej spółek i o sposobie wykorzystania przekazanego im wsparcia finansowego. Wyniki badań prawidłowości wykorzystania środków takiego wsparcia, jak również analiza wyników ekonomicznych tych spółek wskazują, że środki te miały umiarkowanie pozytywny wpływ na ich kondycję, ograniczając negatywny wpływ czynników od nich niezależnych i pozwalając na dalsze funkcjonowanie.

Jelenia Góra: podejrzenie popełnienia przestępstwa

W wyniku kontroli przeprowadzonej w Urzędzie Miasta Jelenia Góra, ujawniono okoliczności uzasadniające podejrzenie popełnienia przestępstw z art. 231 § 1 kk (dotyczy nadużycia uprawnień przez funkcjonariusza publicznego) oraz z art. 296 § 1 kk (dotyczy wyrządzenia szkody w obrocie gospodarczym). NIK skierowała w tych sprawach zawiadomienie do Prokuratury Rejonowej w Jeleniej Górze.

Wnioski po kontroli NIK

NIK skierowała do Prezesa Rady Ministrów wniosek de lege ferenda o podjęcie inicjatywy legislacyjnej w kierunku doprecyzowania przepisów art. 10 ustawy o gospodarce komunalnej, określających zasady tworzenia i przystępowania jednostek samorządu terytorialnego do spółek handlowych poza sferą użyteczności publicznej, aby nie budziły wątpliwości, jaka działalność może być prowadzona przez jednostki samorządu terytorialnego w sferze użyteczności publicznej oraz poza tą sferą.

Izba przekazała także wnioski do organów wykonawczych jednostek samorządu terytorialnego o:

- skuteczniejsze monitorowanie i nadzór nad prawidłową realizacją obowiązków wynikających z ustawy o gospodarce komunalnej, ustaw o samorządzie województwa i gminnym, ustawy o zasadach kształtowania wynagrodzeń oraz z regulacji wewnętrznych;

- prowadzenie przez spółki komunalne działalności zgodnej z zadaniami własnymi gmin i województwa samorządowego w sferze użyteczności publicznej;

- wzmocnienie nadzoru właścicielskiego nad działalnością spółek z udziałem gmin lub województwa w zakresie dotyczącym kształtowania i ustalania przez rady nadzorcze wysokości części stałej i części zmiennej wynagrodzenia członków zarządów, ustalania wysokości wynagrodzenia miesięcznego członków rad nadzorczych;

- wykorzystywanie w spółkach z o.o., wynikającego z art. 212 Ksh, prawa wspólnika do kontroli, w szczególności w przedmiocie wsparcia udzielanego przez jednostkę samorządu terytorialnego.

źródło: www.nik.gov.pl

![ad1c abrys wydarzenia [od 03.03.25]](https://portalkomunalny.pl/wp-content/uploads/2025/03/wydarzenia.abrys_.pl-320-x-520-px.png?pas=20354595672607212249)

![ad2 KGO kompleksowa 2026 [02.06.-02.09.26]](https://portalkomunalny.pl/wp-content/uploads/2026/06/baner_kgo_2026_abrys1320-x-250-px.png?pas=8016557042607212249)

Komentarze (0)