-

NIK zwraca uwagę, że obowiązujące przepisy w praktyce nie tworzyły żadnych barier wkraczania przez podmioty publiczne, za pośrednictwem tworzonych spółek, w obszary działalności usytuowane poza sferą użyteczności publicznej.

-

Izba podkreśla również, że nadzór właścicielski samorządów nad spółkami najczęściej miał charakter czysto formalny, stąd liczne nieprawidłowości w ich działalności, np.: nietransparentnie udzielano darowizn i zawierano umowy sponsoringowe, a także zawyżano wynagrodzenia członków zarządu i rad nadzorczych.

-

Część spółek świadczyła stricte komercyjne usługi a wśród nich: usługi pogrzebowe, sprzedaż paliw i innych towarów (w tym alkoholu) na własnej stacji paliw, sprzedaż paliwa żeglugowego, a także usługi okręgowej stacji kontroli pojazdów.

-

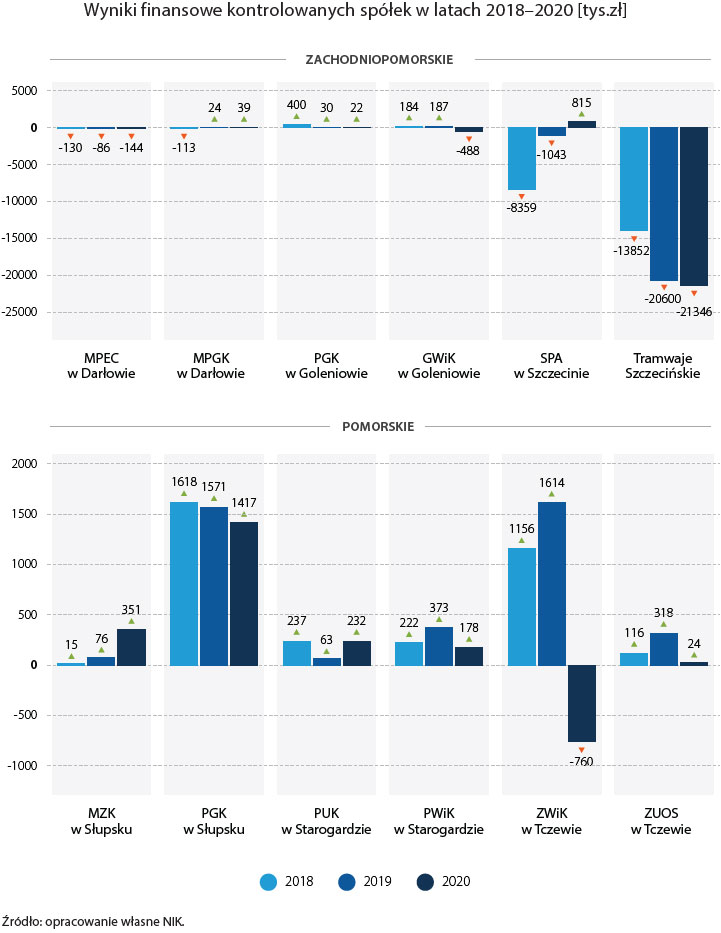

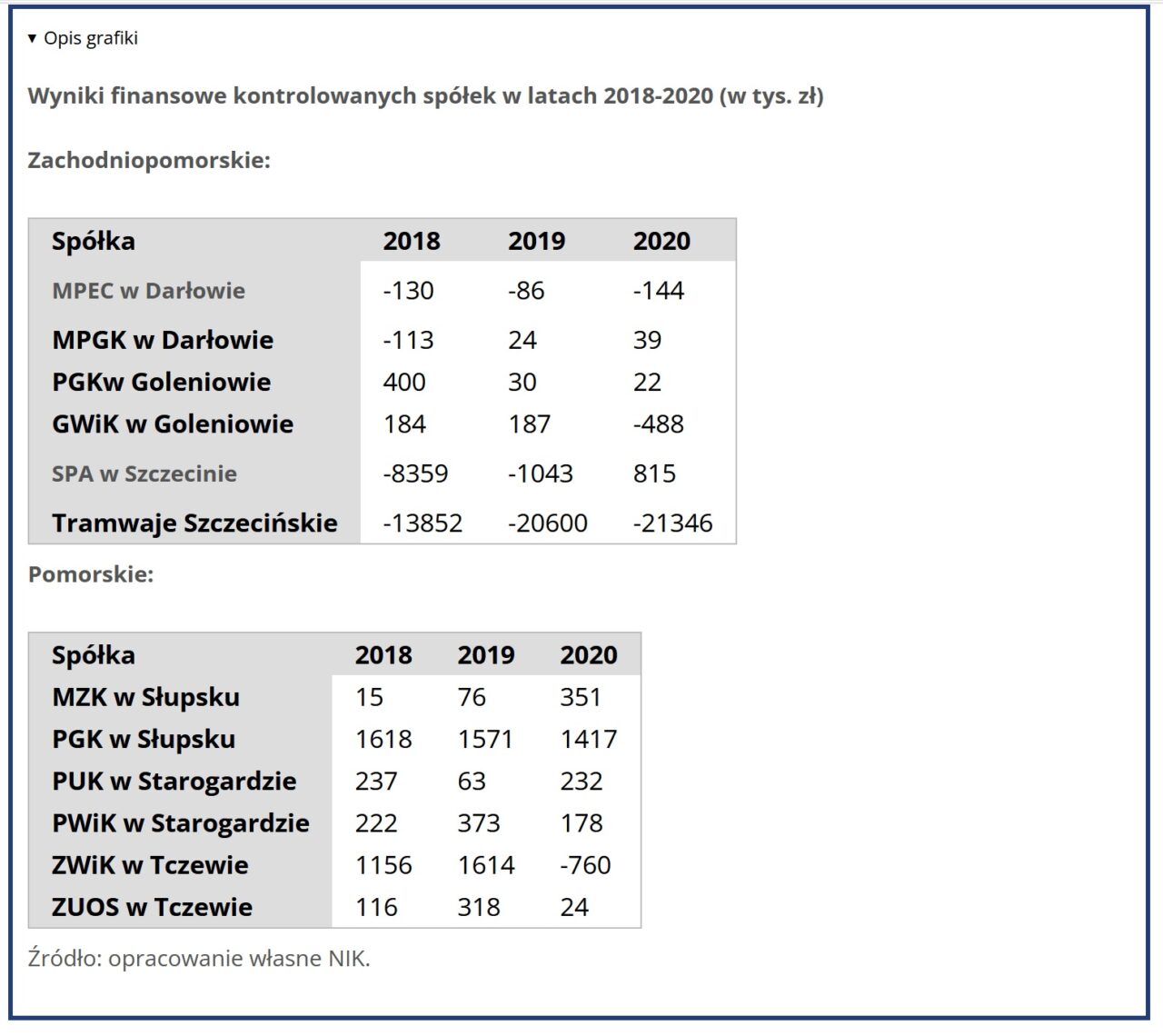

Jedynie połowa spółek osiągała w każdym badanym roku dodatni wynik finansowy.

-

Wszystkie spółki udzielały darowizn a część z nich zawarła umowy sponsoringowe – brak było jakiegokolwiek uzasadnienia ekonomicznego tych działań.

-

W aż siedmiu spółkach kontrola wynagrodzeń członków organów spółek wykazała nieprawidłowości związane z ich wypłacaniem (zarówno członkom zarządów jak i rad nadzorczych). Zawyżenie wynagrodzeń wyniosło ogółem ponad 570 tys. zł, co stanowiło 5 proc. wypłaconych kwot członkom organów spółek. W aż sześciu spółkach zawyżenie wynagrodzeń było skutkiem niezastosowania przepisów tzw. ustaw okołobudżetowych na lata 2018-2020.

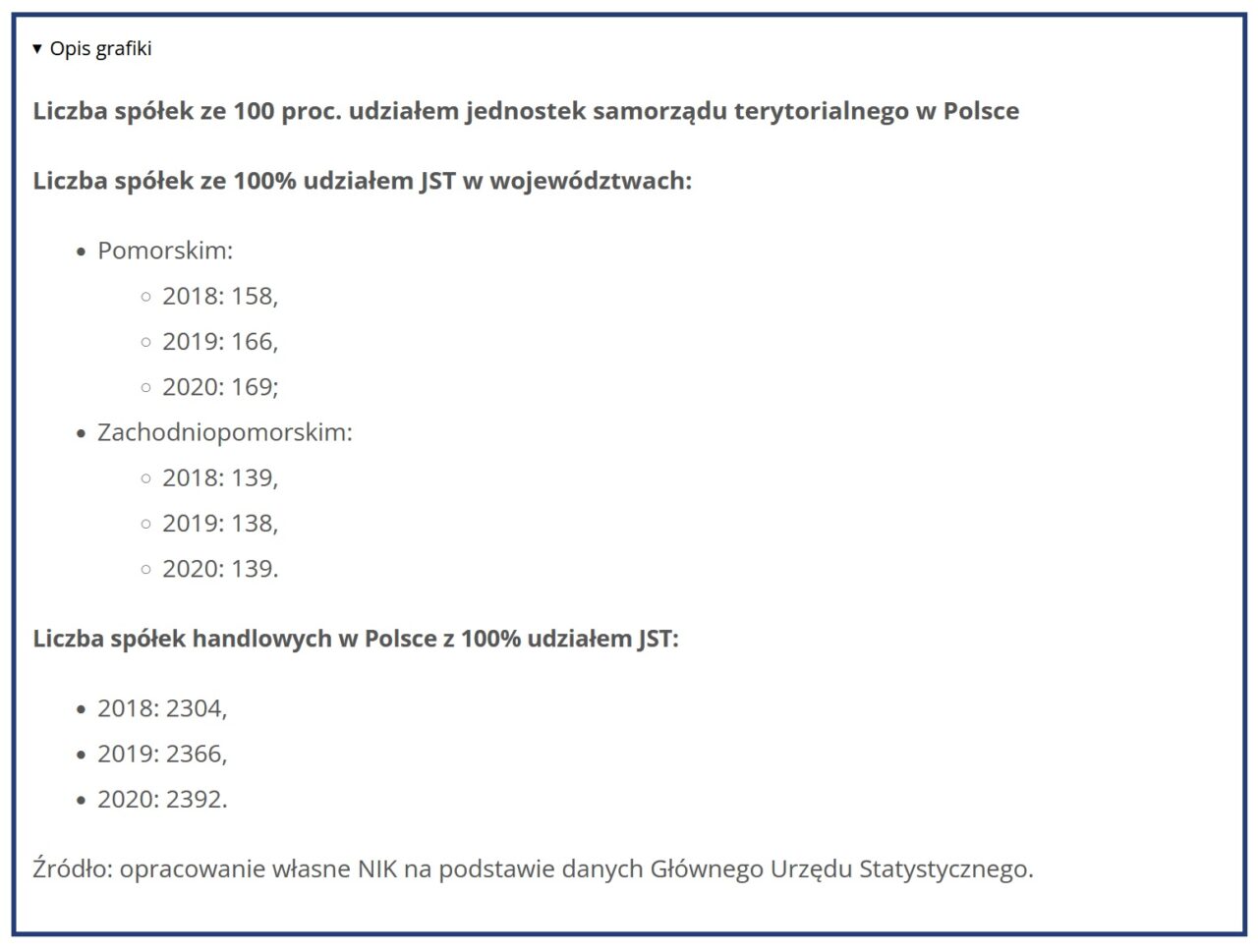

Ile było spółek komunalnych w badanym okresie w kontrolowanych województwach?

Gospodarka komunalna obejmuje w szczególności zadania o charakterze użyteczności publicznej. Należą do nich m.in. sprawy dotyczące: nieruchomości, cmentarzy gminnych, wodociągów, kanalizacji, usuwania i oczyszczania ścieków, utrzymania czystości i porządku, wysypisk i unieszkodliwiania odpadów, a także zaopatrzenia w energię cieplną. Coraz częściej zadania te samorządy powierzają spółkom prawa handlowego.

Najważniejsze ustalenia kontroli

Działalność skontrolowanych spółek komunalnych w zdecydowanej większości skupiała się na wykonywaniu zadań użyteczności publicznej z zakresu gospodarki komunalnej. Jednakże, za wiedzą gmin, osiem z dwunastu kontrolowanych spółek prowadziło również działalność gospodarczą poza sferą użyteczności publicznej. Przychody z tego rodzaju działalności spółek wyniosły łącznie blisko 64 mln zł. W przypadku trzech spółek przychody z usług wykonywanych poza sferą użyteczności publicznej wynosiły od 20 proc. do ponad 60 proc. ich przychodów ogółem. Na stricte komercyjny charakter działalności spółek wskazywał również rodzaj wykonywanych usług: usługi pogrzebowe, sprzedaż paliw i innych towarów (w tym alkoholu) na własnej stacji paliw, sprzedaż paliwa żeglugowego, a także usługi okręgowej stacji kontroli pojazdów. NIK zwraca uwagę, że obowiązujące przepisy w praktyce nie stanowiły ograniczenia dla zakresu prowadzenia działalności gospodarczej spółek komunalnych gmin poza sferą użyteczności publicznej.

Z ustaleń kontroli wynika, że działalność pięciu spółek komunalnych wykraczała poza teren własnej gminy. Spółki m.in. odbierały odpady stałe i ciekłe z terenu gmin sąsiednich oraz dostarczały wodę i odprowadzały ścieki, a także świadczyły usługi przewozowe poza obszarem danej gminy. Jednak gminy będące właścicielami tych spółek komunalnych nie zawarły z innymi gminami porozumień międzygminnych w sprawie powierzenia im ww. zadań publicznych, których wartość wyniosła ogółem 37,7 mln zł.

Jedynie połowa spółek osiągała w każdym badanym roku dodatni wynik finansowy, a ich skumulowane wyniki z lat 2018-2020 wynosiły od 440 tys. zł do 4,6 mln zł. Dwie spółki były trwale nierentowne, a trzy mimo osiągania zysków w poszczególnych latach osiągnęły ujemny skumulowany wynik w latach 2018-2020. Jedna spółka odnotowała dodatnie wyniki, ale w 2020 r. poniosła znaczne straty finansowe.

W toku kontroli ustalono, że zarządy dwóch spółek komunalnych wykonujących usługi transportu zbiorowego nie wyegzekwowały od gmin należnych rekompensat w wysokości ponad 14,6 mln zł z tytułu ponoszonych strat finansowych za realizację usług publicznych. NIK negatywnie ocenia bierną postawę zarządów obu spółek w zakresie dochodzenia rekompensat.

Wszystkie skontrolowane spółki udzielały darowizn, a część z nich zawarła umowy sponsoringowe – bez ekonomicznego uzasadnienia

Mimo zróżnicowanej sytuacji finansowej, wszystkie skontrolowane spółki w badanym okresie udzielały darowizn (łącznie ponad 1,3 mln zł), a dziewięć spółek zawierało także umowy sponsoringowe (na kwotę 2 mln zł). Darowizny w większości przypadków przekazywane były podmiotom zajmującym się działalnością sportową – największą kwotę darowizn (594,7 tys. zł) przekazała spółka trwale nierentowna. Z kolei umowy sponsoringowe zawierano głównie z podmiotami, które zajmowały się działalnością sportową, kulturalną i rozrywkową lub sporadycznie organizowały wydarzenia o takim charakterze. Ze środków finansowych niektórych spółek (przekazywanych w ramach darowizn lub sponsoringu) wielokrotnie korzystały te same podmioty. Łączne wydatki spółek na darowizny i sponsoring (3,3 mln zł) stanowiły aż 8,4 proc. wydatków poniesionych przez spółki na bieżące remonty i 1,9 proc. wydatków na inwestycje w latach 2018-2020. Kontrolowane spółki nie wskazały żadnego ekonomicznego uzasadnienia wydatków na darowizny i sponsoring. Skutkiem braku wewnętrznych uregulowań lub ich ograniczonego charakteru była uznaniowość decyzji zarządów spółek w sprawach dotyczących darowizn i sponsoringu. NIK zaznacza, że co prawda działania spółek komunalnych w obszarze darowizn i sponsoringu nie były nielegalne, ale należy zauważyć, że obszar ten generalnie był poza kontrolą.

Wynagrodzenia członków zarządów i rad nadzorczych

W latach 2018-2020 łączne wynagrodzenia członków zarządów i rad nadzorczych badanych 12 spółek wyniosły ponad 11,2 mln zł. W aż siedmiu spółkach kontrola wynagrodzeń członków organów spółek wykazała nieprawidłowości związane z ich wypłacaniem (zarówno członkom zarządów jak i rad nadzorczych). Zawyżenie wynagrodzeń wyniosło ogółem ponad 570 tys. zł, co stanowiło 5 proc. wypłaconych kwot członkom organów spółek. W aż sześciu spółkach zawyżenie wynagrodzeń było skutkiem niezastosowania przepisów tzw. ustaw okołobudżetowych na lata 2018-2020. Ponadto organy wykonawcze gmin, jako podmioty uprawnione do wykonywania praw udziałowych w spółkach, nie przestrzegały wszystkich przepisów ustawy o wynagrodzeniach w spółkach, w szczególności dotyczących obowiązków lub kwalifikacji kandydatów na członków rad nadzorczych i członków zarządów.

W żadnej z gmin nie wykorzystywano prawa wspólnika do kontroli spółek

W ocenie NIK, nadzór właścicielski sprawowany nad spółkami komunalnymi najczęściej miał charakter pasywny i ograniczał się do czynności formalnych i niezbędnych. Tylko w połowie gmin ustalono zasady nadzoru właścicielskiego. W żadnej z gmin nie wykorzystywano prawa wspólnika do kontroli spółek. Z ustawowych instrumentów kontroli nie korzystały również rady gmin.

Zamówienia publiczne bez zastrzeżeń

Zamówienia publiczne realizowane były w spółkach na ogół prawidłowo. Zbadane zadania remontowe i inwestycyjne spółek służyły ochronie mienia i przyczyniały się do wykonywania zadań gospodarki komunalnej. Nie stwierdzono braku dbałości o mienie spółek, z wyjątkiem przypadków niepoddania w latach 2018-2020 obowiązkowej kontroli stanu technicznego niektórych zabudowań i instalacji cmentarzy gminnych administrowanych przez dwie spółki.

Wnioski

Na podstawie wyników kontroli NIK wystąpiła do Prezesa Rady Ministrów z wnioskiem o rozważenie możliwości:

- wykreślenia albo ograniczenia zakresu stosowania zawartego w art. 10 ust. 3 ustawy o gospodarce komunalnej pojęcia spółka „ważna dla rozwoju gminy”, które stanowiło uzasadnienie wykraczania przez spółki gmin poza sferę użyteczności publicznej;

- podjęcia inicjatywy legislacyjnej polegającej na określeniu w ustawie o samorządzie gminnym obowiązku ustalenia w drodze uchwały rady gminy zasad sponsoringu i udzielania darowizn przez spółki komunalne gmin.

Zawiadomienie do nadzoru budowlanego i prokuratury

Ponadto Izba skierowała zawiadomienie do organu nadzoru budowlanego o uzasadnionym podejrzeniu popełnienia wykroczenia dotyczącego obowiązkowych kontroli okresowych (o których mowa w przepisach prawa budowlanego), a także skierowała zawiadomienia do prokuratury w sprawie uzasadnionego podejrzenia popełnienia przestępstwa działania na szkodę spółki, uchylania się od wykonania obowiązku podejmowania działań mających na celu stosowanie w spółce zasad wynagradzania członków organu zarządzającego oraz nieudostępnienia informacji publicznej w zakresie zasad kształtowania wynagrodzeń członków zarządu spółki.

Pełna Informacja o wynikach kontroli dostępna jest tutaj

źródło: NIK

Komentarze (0)