KPEiK przyniósł niedosyt

Choć zdawać by się mogło, że członkowie jednego rządu powinni realizować tę samą wizję, przykład Krajowego Planu na Rzecz Energii i Klimatu pokazuje, jak bardzo mogą oni różnić się między sobą. KPEiK w wersji Ministerstwa Klimatu i Środowiska jest o wiele ambitniejszy niż aktualny plan Ministerstwa Energii. Gdzie widać te różnice i skąd się one biorą?

MP3

Posłuchaj tego artykułu

Audio wygenerowane przez AI — mogą wystąpić drobne nieścisłości

Trwające od 2019 r., najdłużej w całej UE, uzgodnienia kolejnych wersji Krajowego Planu na rzecz Energii i Klimatu (KPEiK) prowadzą do wniosku o przemożnym wpływie polityki na energetykę. Polska pozostaje ostatnim krajem członkowskim UE, który nie wywiązał się z zobowiązań wobec UE, jeśli chodzi o przyjęcie KPEiK-u, i jedynym krajem, który nie ma żadnej strategii energetycznej. Nie wiadomo też, gdzie zapadają decyzje dotyczące takiej strategii i na kim spoczywa odpowiedzialność za nią.

Otwiera to przestrzeń do „ręcznego” sterowania rozwojem sektora poprzez decyzje o pojedynczych, tzw. flagowych inwestycjach, a nie o całościowym kierunku transformacji energetycznej. Rosnącemu wpływowi polityki i polityków sprzyjają brak uzgodnionego modelu całego systemu energetycznego (na wzór unijnego modelu PRIMES), odchodzenie od reguł rynku energii i nieliczenie się z kosztami, a także dopuszczenie lobbingu dużych, wpływowych grup interesu. Szczególnie wpływowymi są sektor węglowy oraz korporacyjna energetyka, która w KPEiK-u szuka uzasadnienia dla swoich modeli biznesowych.

Ambitna wizja MKiŚ i zachowawcza ME

Powyższe wpływy widać wyraźnie przy porównaniu poprzedniej wersji KPEiK-u, autorstwa Ministerstwa Klimatu i Środowiska (MKiŚ) z sierpnia 2025 r., z aktualną, autorstwa Ministerstwa Energii, z grudnia 2025 r. KPEiK autorstwa MKiŚ był wizją bardziej progresywną (wspierająca transformację energetyczną i energetykę rozproszoną opartą na OZE) niż jeszcze wcześniejsza wersja tego samego resortu z października 2024 r.1.

Obecna wersja projektu KPEiK-u, stworzona tym razem przez powołane w ubiegłym roku Ministerstwo Energii, stawia akcenty inaczej w stosunku do poprzedniej. Jak duże są te różnice? Poniżej można znaleźć porównanie obu najnowszych wersji dokumentu (z sierpnia i grudnia ubiegłego roku), które koncentruje się na elektroenergetyce, ciepłownictwie i sector couplingu (elektryfikacji). Należy zaznaczyć, że porównujemy ze sobą scenariusze WAM, czyli opisujące te ambitniejsze wizje transformacji energetycznej.

Pomimo że dokumenty te dzielą tylko cztery miesiące, zmian w wersji z grudnia w stosunku do sierpniowej jest dużo. W tabelach 1–4 zestawiliśmy różnice pomiędzy dwoma wersjami KPEiK-u w scenariuszu WAM, jeśli chodzi o moce osiągalne (MW), produkcję energii elektrycznej brutto (TWh) oraz różnice wyrażone w procentach w odniesieniu do produkcji energii elektrycznej. Wszystkie pozycje w tabelach obrazują różnice między wartościami z grudniowego i sierpniowego KPEiK-u. W ujęciu procentowym wartością bazową, od której wyliczamy prezentowane dane, są wartości z sierpnia.

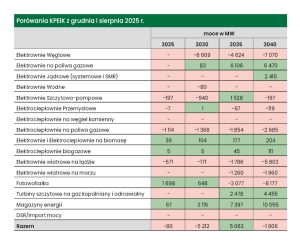

Tab. 1. KPEiK z grudnia vs KPEiK z sierpnia: moc osiągalna, różnice w MW

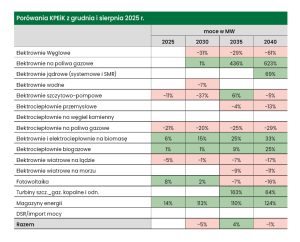

Tab. 2. KPEiK z grudnia vs KPEiK z sierpnia: moc osiągalna, różnice w procentach

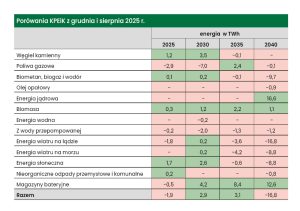

Tab. 3. KPEiK z grudnia vs KPEiK z sierpnia: produkcja energii, różnice w TWh

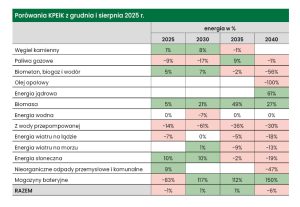

Tab. 4. KPEiK z grudnia vs KPEiK z sierpnia: produkcja energii, różnice w procentach

Spadek udziałów OZE i wzrost cen energii

W latach 2030–2040 ME planuje oddać do użytku bardzo duże dodatkowe moce gazowe (czyli po 6 GW więcej w każdej pięciolatce niż we wcześniejszej wersji MKiŚ). W efekcie produkcja energii elektrycznej z gazu w 2040 r. będzie wyższa o 623% niż w wersji MKiŚ. Wyższe mają być też moce elektrowni atomowych – w 2040 r. o 2,4 GW w porównaniu z wersją MKiŚ. Rosną również, choć już w mniejszym stopniu, planowane moce oparte na spalaniu biomasy. Wzrosną one o 33%, co przekłada się na relatywnie niewielki wzrost mocy elektrycznej – o 200 MW.

Istotnie obniżone zostały natomiast planowane na 2040 r. moce wiatrowe i słoneczne, łącznie o niemal 16 GW. W efekcie wzrośnie istotnie import paliwa gazowego i jądrowego; spaść ma z kolei – w stosunku do wersji MKiŚ w latach 2035 i 2040 – udział pogodozależnych OZE w produkcji energii z 69% i 71% do odpowiednio 65% i 63%, ale bez istotnego spadku zakładanych wcześniej mocy OZE na 2030 r.

Istotnym skutkiem ubocznym zmiany miksu energetycznego jest wzrost cen energii dla odbiorców w latach 2035–2040 o ok. 12% (dane w tab. 5). Trzeba jednak zaznaczyć, że Ministerstwo Energii zastosowało w swoich wyliczeniach niższe ceny historyczne (do których porównywało prognozowane ceny) niż Ministerstwo Klimatu i Środowiska. Dzięki temu księgowemu zabiegowi wzrost cen wydaje się być niższy niż byłby, gdybyśmy porównali je do danych wykorzystywanych do wyliczeń przez MKiŚ.

Tab. 5. KPEiK z grudnia vs KPEiK z sierpnia: wzrost cen energii

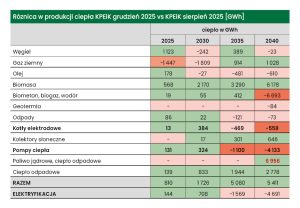

Tab. 6. Różnica w źródłach produkcji ciepła: KPEiK z grudnia vs KPEiK z sierpnia (w GWh)

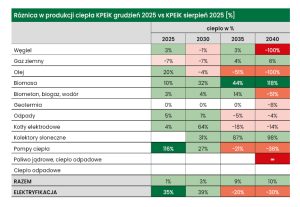

Tab. 7. Różnica w źródłach produkcji ciepła: KPEiK z grudnia vs KPEiK sierpnia (w procentach)

Co z polskim ciepłem?

Jaką wizję rozwoju polskiego ciepłownictwa mają oba resorty? Obrazują to tabele 6 i 7, przedstawiające dane w sposób analogiczny do tab. 1–4 (w GWh i w procentach).

W tym zestawieniu mało przekonująco wyglądają plany produkcji 7 TWh ciepła z elektrowni jądrowych (SMR) w 2040 r., gdyż wymagałoby to przyłączenia do sieci kilku gigawatów mocy elektrycznych w SMR-ach w latach 2035–2040. Konsekwencją tego byłoby wygaszenie wielu źródeł konwencjonalnych oraz spowolnienie tempa zielonej elektryfikacji ciepłownictwa, po zakładanym przez ME jej szybkim rozwoju do 2030 r.

To właśnie transformacja ciepłownictwa stanowi dziś dla nas największe wyzwanie. Obniżenie udziału OZE w miksie energetycznym utrudniłoby ją (podobnie jak transformację energetyczną sektora transportu) i przyczyniłoby się do wzrostu cen energii. Na podstawie danych z grudniowej wersji KPEiK-u można oszacować tempo rozwoju elektryfikacji ciepłownictwa (10-procentowy udział elektryfikacji w 2035 r. i 18-procentowy w 2040 r.), co być może odbyłoby się kosztem ostrożnego odchodzenia od kogeneracji po 2030 r. Warto tu przytoczyć jedno ze stwierdzeń z KPEiK-u – ME zakłada tam, że ciepłownictwo będzie się elektryfikować „na zielono”, ale głównie z powodu obowiązku nałożonego na ciepłownie dyrektywą RED III: „(…) istotnym elementem polityki będzie stworzenie preferencyjnych warunków dla rozwoju systemów ciepłowniczych stosujących OZE, z naciskiem na budowę magazynów ciepła dobowych i sezonowych, celem integracji zależnych od pogody OZE w systemach ciepłowniczych – w odpowiedzi na trudność w spełnieniu oczekiwań Dyrektywy RED III odnośnie do udziału OZE w ciepłownictwie systemowym do 2030 (wzrost o 2,2 p. proc. średniorocznie w okresie 2021–2030)”.

Potrzebujemy sector couplingu

Przywoływana wielokrotnie w KPEiK-u elektryfikacja (także przemysłu) oraz magazyny ciepła, w szczególności sezonowe (to nowość w dokumencie), mogą być wskazówką także dla branży OZE, aby włączyć się aktywnie w sector coupling. Problem w tym, że taka rekomendacja nie wynika wprost z treści najnowszego KPEiK-u. Nasuwają się też inne pytania: czy stawiać na proste (kojarzone z importem zielonych technologii z ChRL), czy na złożone rozwiązania (takie jak elektryfikacja i wspomniany sector coupling), bazujące na krajowym i europejskim potencjale intelektualnym oraz znajomości lokalnych uwarunkowań.

W polskim KPEiK-u zabrakło polityki przemysłowej związanej z produkcją komponentów dla transformacji energetycznej. Jest to brakująca „trzecia noga”, za którą obecnie odpowiada Ministerstwo Rozwoju i Technologii (w nowym KPEiK-u są, co prawda, odniesienia do przemysłu jako odbiorcy drogiej energii, co jest ważne, skoro ceny energii mają rosnąć, ale to nie koniec spraw istotnych dla przemysłu przetwórczego).

Niedosyt

Wiele wskazuje na to, że w nowym KPEiK-u Ministerstwo Energii najwięcej uwagi poświęca tym, którzy już są na rynku energii (są to biznesy „zasiedziałe”, ale też działający już wytwórcy energii z OZE). Nazwijmy ich dla uproszczenia biznesami w „pełni narodzonymi”, a czasami niestety podstarzałymi. Obrywają z kolei ci, którzy dopiero chcą wejść na rynek (a są to projekty OZE o potencjale niemal 50 GW, w tym PV o mocy ponad 33 GW2).

W dyskusji pomiędzy MKiŚ i ME wyłania się największy dylemat naszych czasów, który wciąż nie został rozstrzygnięty w KPEiK-u: czy możemy spowolnić rozwój OZE i przez kilka lat negatywnie wpłynąć na zwiększenie ryzyka klimatycznego oraz dalej uzależniać się od importu paliw kopalnych, by przez ten czas dokonać „resetu” w polityce gospodarczej oraz korekty w polityce energetycznej?

Kilkuletnie prace nad KPEiK-iem nie przełamały „silosowości” w podejściu do energetyki, co oznacza sytuację, w której poszczególne sektory tworzące system energetyczny są zarządzane osobno, bez powiązania z innymi. Takie podejście doprowadziło do prymatu polityki nad rynkiem. Ostatecznie to jednak rynek zweryfikuje polityków i ich plany, a zwłaszcza tych podchodzących najbardziej „życzeniowo”. W nowej wersji KPEiK-u tak można określić prognozy dla atomu, gazu i zapotrzebowania na energię.

Niestety, 7-letnie prace nad KPEiK-iem nie doprowadziły do konsensusu ani – pomimo wielu korekt oraz poprawek – nie przełożyły się na jakość dokumentu, który miał być spójną strategią energetyczną. Bez zatwierdzonego w odpowiednim czasie KPEiK-u, który miał równoważyć różne cele środowiskowe i gospodarcze (a przede wszystkim służyć odbiorcom energii i ciepła), koncerny energetyczne tworzą politykę, generują koszty, kształtują ceny i ostatecznie wystawiają rachunek.

Grzegorz Wiśniewski

Instytut Energetyki Odnawialnej

Źródła

1. https://odnawialny.blogspot.com/2025/08/elektroenergetyka-i-ciepownictwo-co-sie.html (dostęp: 9.03.2026).

2. Instytut Energetyki Odnawialnej: Projekty fotowoltaiczne w Polsce, grudzień 2025, https://ieo.pl/aktualnosci/1717-projekty-fotowoltaiczne-w-polsce-2025-2026 (dostęp: 9.03.2026).