![ad1a KGO kompleksowa 2026 [01.07-02.09.26] hasło 3 – tu zapadną decyzje [rotujący]](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys1320-x-250-px.png?pas=12591779432608050233)

![AD1B FORUM RECYKLINGU 2026 [01.07-27.10.26]](https://portalkomunalny.pl/wp-content/uploads/2026/07/forum-recyklingu-2026-1320-x-250-px.png?pas=15414961922608050233)

Okazuje się, że w wyniku ustaleń kontroli NIK planuje skierować do Prezesa Rady Ministrów wniosek o rozważenie możliwości wykreślenia zawartego w art. 10 ust. 3 ustawy o gospodarce komunalnej pojęcia spółka „ważna dla rozwoju gminy”. Obowiązujący przepis art. 10 ust. 3 ustawy o gospodarce komunalnej w opinii NIK nie spełnia swojej funkcji, ponieważ w praktyce nie stanowi ograniczenia dla zakresu prowadzenia działalności gospodarczej spółek komunalnych gmin poza sferą użyteczności publicznej.

Skąd ten wniosek?

Na przestrzeni lat 2017-2021 w całym sektorze samorządowym w Polsce daje się zauważyć rosnący poziom zobowiązań jednostek samorządu terytorialnego. Wpływa to negatywnie na możliwości realizowania zadań (zwłaszcza inwestycyjnych) ze względu na ograniczone środki niezbędne do ich sfinansowania. Między innymi dlatego jednostki samorządu terytorialnego (JST) część swoich zadań przekazują tworzonym przez siebie spółkom. Posiadają one osobowość prawną i samodzielność ekonomiczną, ale nie są zaliczane do sektora finansów publicznych. Z tych względów spółki mogą być wykorzystywane m.in. do tzw. transferu zadłużenia poza sektor finansów publicznych, co również pośrednio wpływa na sytuację finansową samorządów. Dlatego też istotne jest, aby samorządy prowadziły kompleksowe działania nadzorcze wobec tych spółek.

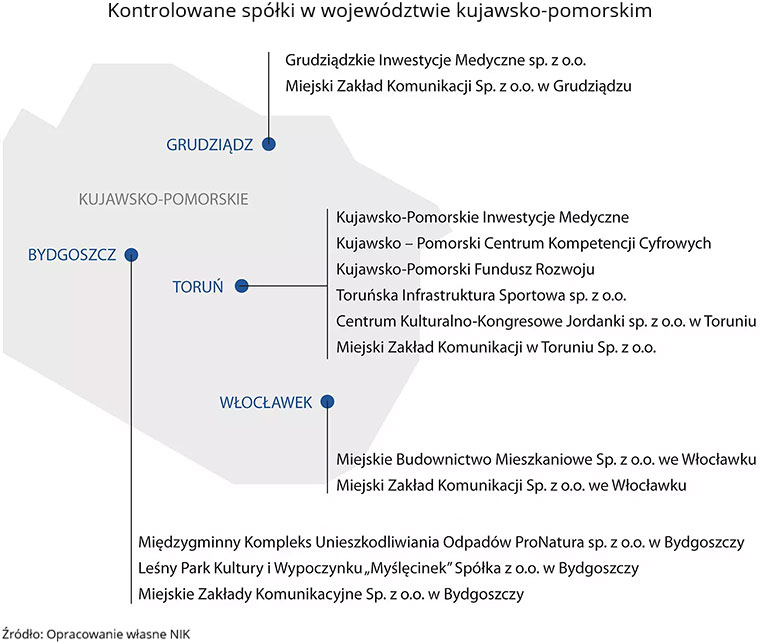

Wskazane zagadnienia dotyczące spółek samorządowych i sprawowania nadzoru nad nimi od wielu lat nie były przedmiotem kontroli w województwie kujawsko-pomorskim. Dlatego Delegatura NIK wraz z Regionalną Izbą Obrachunkową z Bydgoszczy przyjrzały się tym zagadnieniom. Stwierdzone w kontroli nieprawidłowości dotyczyły naruszeń na około 963 mln zł.

Zobowiązania spółek a zadłużenie samorządów

Regionalna Izba Obrachunkowa w Bydgoszczy ustaliła, że Miasto Toruń i Urząd Marszałkowski Województwa Kujawsko-Pomorskiego nie wykazały w planowanych kwotach długu zobowiązań z tytułu emisji obligacji związanych z umowami wsparcia zawartymi z bankami i spółkami z ich udziałem. W kontroli wykazano, że umowy te, miały konsekwencje podobne do kredytów i pożyczek. Wymienione samorządy błędnie uznały, że nie ma potrzeby ujmowania tych kwot (łącznie odpowiednio 672,6 mln zł oraz 48 mln zł) w wieloletnich prognozach finansowych (WPF). Przez takie działania nie odpowiadały one ustawowemu wymogowi realistyczności, o którym mowa w art. 226 ust. 1 pkt 1 ustawy o finansach publicznych. Nieprawidłowo sporządzono też sprawozdania o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji za lata 2017-2021.

Jak informuje NIK, pomimo że kontrola nie wykazała przekroczenia dopuszczalnych granic zadłużania się JST, to pozyskane dane wskazują na wzrastający poziom zobowiązań spółek oraz konieczność ich wspierania poprzez m.in.: podwyższanie kapitału zakładowego, dopłaty, udzielanie pożyczek, poręczeń i gwarancji. Może to, szczególnie w samorządach o gorszej kondycji finansowej, przełożyć się na ryzyka związane z ich bezpieczeństwem finansowym.

Ponad połowa spółek ze stratą

Na koniec 2020 r. kontrolowane samorządy miały dominujący wpływ na 55 spółek, z których aż 25 osiągnęło straty. W przypadkach dwóch samorządów zobowiązania spółek przewyższały zadłużenie samych samorządów. W skrajnym przypadku stanowiło ono 580% zadłużenia samorządów.

Nieprawidłowości przy zawieraniu i realizowaniu umów

W przypadku ośmiu z 13 skontrolowanych spółek (tj. 61,5%) stwierdzono nieprawidłowości przy zawieraniu i realizacji umów związanych z prowadzoną przez nie działalnością. Spółki przy udzielaniu zamówień publicznych na łączną kwotę ok. 109 mln zł, naruszały obowiązujące je regulacje prawne, m.in. w zakresie niedozwolonych zmian warunków zamówienia oraz zasad uczciwej konkurencji. Wynikało to głównie z braku staranności i nadzoru nad prowadzonymi postępowaniami.

Nieprawidłowości stwierdzono również w trakcie tzw. „postępowań podprogowych” oraz w procesie realizacji zawartych już umów. Dochodziło m.in. do zaniechań lub opóźnień w naliczaniu kar umownych, a także braku zabezpieczania interesów spółki w umowach. Ponadto w MZK Bydgoszcz jako niegospodarne oceniono niewystąpienie na drogę postępowania sądowego w celu wyegzekwowania rekompensat za wykonanie usług publicznego transportu zbiorowego w latach 2017-2019 na łączną kwotę 31,6 mln zł.

Samorządy regularnie wspierały tworzone przez siebie spółki

W latach 2017-2021 Województwo Kujawsko-Pomorskie przekazało im wsparcie o łącznej wartości ponad 395 mln zł, a skontrolowane miasta blisko 462 mln zł, głównie w celu pokrycia strat finansowych tych przedsiębiorstw. Dotyczyło to w szczególności spółek wspierających inwestycje i działalność podmiotów leczniczych w województwie, które otrzymały blisko 350 mln zł. Mimo to wsparcie finansowo-rzeczowe przekazywane przez JST do spółek (łącznie 857,1 mln zł w okresie objętym kontrolą) było zgodne z planami wydatków ujętych w uchwałach budżetowych i realizowane po uzyskaniu zgody organów stanowiących. Wykonywano je na podstawie prawidłowo zastosowanych przepisów kodeksu spółek handlowych i z uwzględnieniem zapisów ich aktów założycielskich.

W przypadku skontrolowanych miast nie wykazały one, by prowadzone przez spółki przedsięwzięcia poza sferą użyteczności publicznej spełniały przesłanki określone przepisami w tym, m.in. że spółki te były „ważne dla rozwoju gminy”, co stanowiłoby uzasadnienie do wykraczania przez nie poza sferę użyteczności publicznej.

Ważna dla rozwoju gminy…

Jak informuje NIK, w wyniku ustaleń kontroli Izba planuje skierować do Prezesa Rady Ministrów wniosek o rozważenie możliwości wykreślenia zawartego w art. 10 ust. 3 ustawy o gospodarce komunalnej pojęcia spółka „ważna dla rozwoju gminy”. Obowiązujący przepis art. 10 ust. 3 ustawy o gospodarce komunalnej nie spełnia swojej funkcji, ponieważ w praktyce nie stanowi ograniczenia dla zakresu prowadzenia działalności gospodarczej spółek komunalnych gmin poza sferą użyteczności publicznej. Użyte w ustawie niedookreślone pojęcie spółki „ważnej dla rozwoju gminy” powoduje, iż organy jst i organy spółek interpretują je w sposób dowolny.

Wykreślenie zapisu odnoszącego się do spółek „ważnych dla rozwoju gminy” spowoduje, iż w art. 10 ust. 3 tej ustawy określony zostanie zamknięty katalog zakresów działalności, w jakie może angażować się spółka, w której gmina posiada akcje lub udziały.

Z wystąpieniami pokontrolnymi NIK we wspomnianym obszarze można zapoznać się na stronie: Nadzór właścicielski nad spółkami z udziałem jednostek samorządu terytorialnego oraz wpływ zobowiązań spółek na zadłużenie samorządów w województwie kujawsko-pomorskim

źródło: nik.gov.pl

![gosp i samorząd ad3a KOMPLEKSOWA KGO 2026 baner standard [01.07-02.09.2027]](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys-320-x-600-px-1.png?pas=15565681172608050233)

![gosp i samorząd ad3b KGO kompleksowa 2026 [01.07-02.09.26] zdjęcie 2](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys1320-x-250-px-4.png?pas=8846510372608050233)

![ad2 KGO kompleksowa 2026 [01.07-02.09.26] hasło 4 – dokąd zmierza [rotujący]](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys1320-x-250-px-1.png?pas=2272826652608050233)

Seba

Komentarz #218462 dodany 2022-12-10 15:54:24

Wierzchołek góry lodowej…