![ad1a KGO kompleksowa 2026 [17.06.-02.09.26]](https://portalkomunalny.pl/wp-content/uploads/2026/06/baner_kgo_2026_abrys1320-x-250-px-1-1.png?pas=6103546532608010933)

![AD1B FORUM RECYKLINGU 2026 [01.07-27.10.26]](https://portalkomunalny.pl/wp-content/uploads/2026/07/forum-recyklingu-2026-1320-x-250-px.png?pas=19855263892608010933)

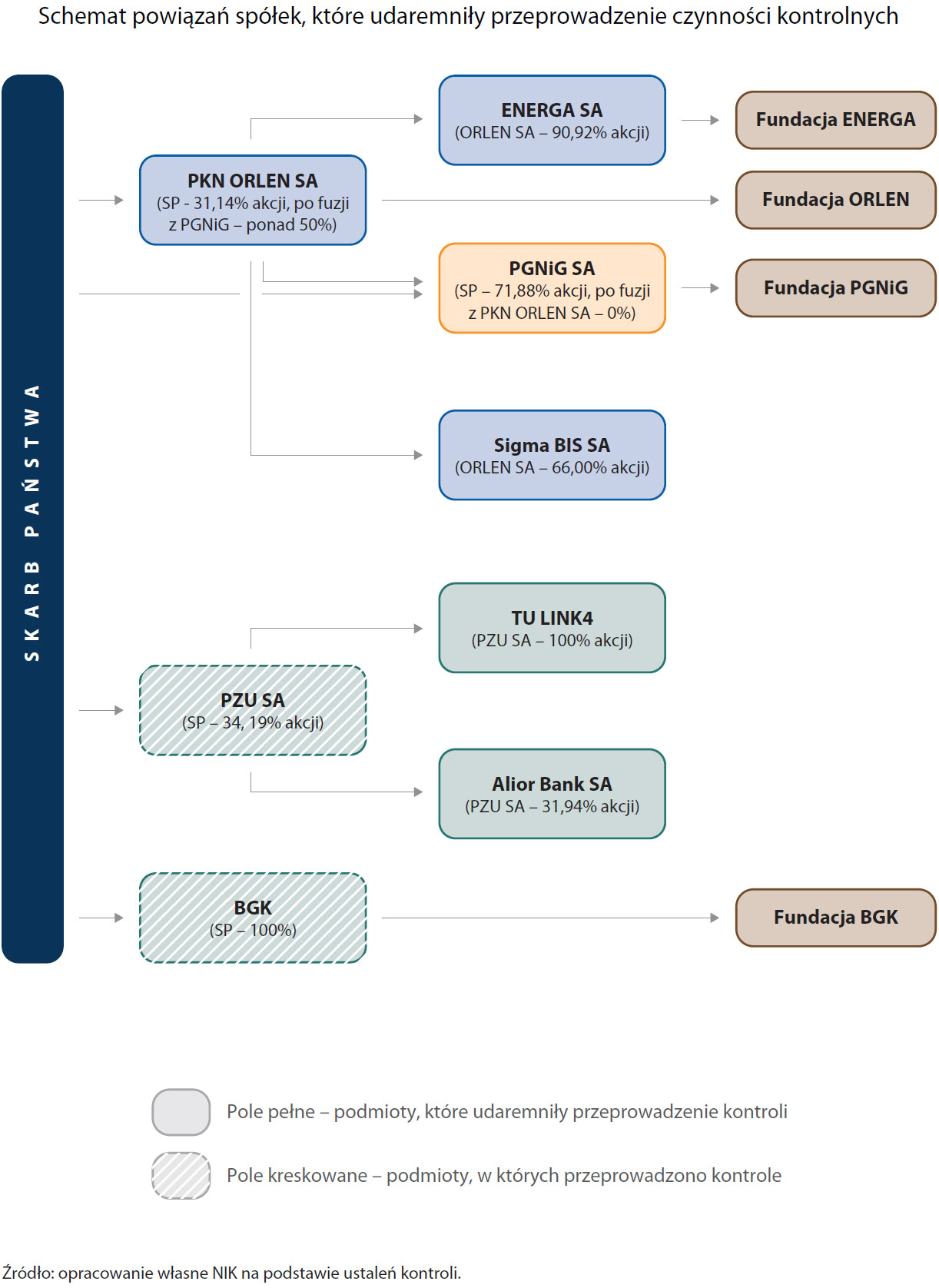

Jak poinformowała Najwyższa Izba Kontroli, instytucja ta złożyła 10 zawiadomień do prokuratury w sprawie uzasadnionego podejrzenia popełnienia przestępstwa przez sześć spółek z udziałem Skarbu Państwa i cztery fundacje. Chodzi o udaremnienie przeprowadzenia kontroli dotyczącej zasad przekazywania darowizn, a także wydatków na sponsoring, zakup usług medialnych, prawnych i doradczych. Było to działanie bezprawne – niezgodne z konstytucją i ustawą o NIK, która gwarantuje Izbie możliwość kontrolowania wszystkich firm, instytucji czy organizacji, które wykorzystują środki i majątek państwa.

NIK złożyła do prokuratury zawiadomienia w sprawie 6 spółek z udziałem Skarbu Państwa i 4 utworzonych przez nie fundacji. Chodzi o udaremnienie kontroli dotyczącej przekazywanych przez te spółki darowizn oraz ich wydatków na sponsoring i usługi medialne.https://t.co/gK4wW49oXX pic.twitter.com/jBzb1bkQbN

— Najwyższa Izba Kontroli (NIK) (@NIKgovPL) January 16, 2024

Wydatki niekorzystne dla darczyńców?

Darowizny bez nadzoru

Usługi medialne, prawne i doradcze

Kontrola przeprowadzona przez Izbę pokazała także, że we wszystkich badanych spółkach z udziałem Skarbu Państwa kupowanie usług medialnych, prawnych i doradczych wielokrotnie odbywało się z pominięciem przyjętych w firmach procedur zakupowych, a jedna ze spółek sektora przemysłowego – KGHM – zrezygnowała z przepisów zakazujących sponsoringu związanego z działalnością polityczną.

Po tym, jak sześć spółek i cztery fundacje uniemożliwiły NIK przeprowadzenie kontroli, Izba przyjrzała się działalności dziewięciu z 15 wytypowanych spółek z udziałem Skarbu Państwa, ośmiu z 12 fundacji oraz pięciu urzędom gmin. Okres objęty kontrolą to lata 2017-2021.

Darowizny – głównie dla własnych fundacji

Sponsoring i kupowanie usług medialnych, mają co do zasady, cel komercyjny – uzyskanie określonego efektu ekonomicznego/marketingowego, np. wzrostu sprzedaży poprzez promowanie marki sponsora i jego produktów. Czym innym jest działalność charytatywna – przekazywanie darowizn czy obejmowanie mecenatem. W tym przypadku chodzi o tzw. społeczną odpowiedzialność biznesu (ang. Corporate Social Responsibility – CSR), która polega na inwestowaniu przez firmy w zasoby ludzkie, zwłaszcza we własnych pracowników, a także w ochronę środowiska czy w relacje z otoczeniem firmy, a także na informowaniu o podejmowaniu takich działań.

Na blisko 841 mln zł, które dziewięć spółek z udziałem Skarbu Państwa przekazało w latach 2017-2021 na darowizny, niemal 30% to wydatki dotyczące jednego tylko roku – 2020 (roku wyborów prezydenckich).

Czym zajmowały się fundacje?

Większość darowizn trafiła do fundacji, które utworzyły same skontrolowane spółki – w sumie ok. 681 mln. NIK nie stwierdziła istotnych nieprawidłowości dotyczących udzielania darowizn w ośmiu z dziewięciu skontrolowanych spółek (poza KGHM). Izba zwraca jednak uwagę na to, że spółki nie analizowały ani rzeczywistych potrzeb fundacji, które same utworzyły, ani sprawozdań z ich działalności, nie oceniały też czy przekazując fundacjom pieniądze osiągnęły istotne, z puntu widzenia interesu publicznego, efekty promocyjno-wizerunkowe. Z przeprowadzonej kontroli wynika, że nadzór spółek nad fundacjami zaczynał się i kończył na delegowaniu przedstawicieli do Rad fundacji, którzy mieli wpływ na powoływanie ich zarządów.

Z drugiej strony, brak powiązania między przygotowywanymi przez fundacje sprawozdaniami z działalności merytorycznej i finansowej oraz ich znacząca ogólnikowość nie pozwalały na analizowanie prowadzonych przez te fundacje projektów. Mimo to, żadna ze skontrolowanych spółek nie domagała się dodatkowych dokumentów i nie przeprowadziła w swoich fundacjach kontroli – zauważa NIK.

Fundacje z nadwyżkami

Brak nadzoru nad utworzonymi fundacjami prowadził choćby do tego, że miały one znaczne nadwyżki finansowe, które nie były przeznaczone ani na realizację bieżących projektów, ani programów wieloletnich. I tak Fundacja PZU na koniec każdego roku w okresie od 2017 r. do 2020 r. miała wolne środki w wysokości: ok. 26 mln zł, ok.14 mln zł, ok. 10 mln zł oraz 9 mln zł. Fundacja State of Poland utworzona przez BGK na koniec 2020 r. w sprawozdaniu finansowym wykazywała inwestycje krótkoterminowe w wysokości blisko 39 mln zł, a na koniec 2021 r. wolne środki w tej fundacji wyniosły ponad 26 mln zł. Natomiast w Fundacji Most the Most również stworzonej przez BGK wolne środki na koniec 2021 r. wynosiły 7,5 mln zł. Z ustaleń kontrolerów NIK wynika, że nadwyżki finansowe wynikały w znacznej mierze z tego, że fundacje nie realizowały zaplanowanych działań, a choć miały środki, występowały do spółek o przyznanie kolejnych dotacji i je otrzymywały.

Przekazywanie pieniędzy bez względu na potrzeby doprowadziło do sytuacji, w której jedna z fundacji powołanych przez spółkę z sektora przemysłowego, w latach 2020-2021 poniosła koszty w wysokości ponad 52 tys. zł z powodu wysokiego salda na rachunku bankowym. Zarząd wystąpił do fundatora, by od 2022 r. przekazywał środki w transzach.

NIK co prawda nie stwierdziła nieprawidłowości w wydatkach na cele nie ujęte w statutach, jednak fundacje określały swoją działalność w tych dokumentach tak szeroko, że w praktyce mogły udzielać wsparcia finansowego dowolnym podmiotom. Nieprawidłowości, które Izba stwierdziła dotyczyły natomiast wsparcia udzielanego niezgodnie z przyjętymi przez same fundacje regulacjami, w tym podmiotom do tego nieuprawnionym.

Projekty bez zaplanowanych efektów i zakupy bez procedur

Tylko jedna, spośród dziewięciu skontrolowanych fundacji, mierzyła efektywność prowadzonych projektów oraz stopień realizacji planowanych działań. Pozostałe nawet nie zaplanowały jakie efekty mają być osiągnięte. Dwie fundacje realizowały projekty, których nie zatwierdziły ich Rady – w jednym z nich planowany kosztorys został przekroczony o ponad 216%, natomiast w innym zrealizowano wydatki jedynie na poziomie niecałych 3% założonych kosztów. Natomiast żadna ze skontrolowanych fundacji nie przyjęła jakichkolwiek regulacji dotyczących procedur zakupowych, co umożliwiało dowolne wydawanie pieniędzy bez przestrzegania zasad konkurencyjności i przejrzystości.

Różnice w kosztach własnych działalności fundacji

NIK zwraca też uwagę na znaczne różnice w kosztach własnych działalności fundacji. Jak wynika ze sprawozdań finansowych np. w 2021 r. w utworzonej przez Bank Gospodarstwa Krajowego Fundacji Empiria i Wiedza koszty ogólnego zarządu stanowiły blisko 77% kosztów działalności statutowej. W przypadku Fundacji Most the Most współczynnik ten wyniósł ponad 76%, w sytuacji, gdy w Fundacji BGK średnio nieco ponad 5%. Przy tak wysokich kosztach działalności statutowej, NIK nie znajduje racjonalnego uzasadnienia dla powoływania i finansowania przez spółki z udziałem Skarbu Państwa kolejnych fundacji.

Sponsoring – ścisłe procedury i monitorowane efekty

W okresie objętym kontrolą NIK wszystkie dziewięć spółek prowadziło działalność sponsoringową, która w przeciwieństwie do darowizn, podlegała ściśle określonym procedurom i monitorowaniu efektów. Spółki sponsorowały wydarzenia kulturalne, ekonomiczne i sportowe, a także działalność klubów sportowych i poszczególnych zawodników. Zawarły w sumie 3 369 umów sponsoringowych, na realizację których wydały blisko 795 mln zł, przy czym wydatki na ten cel w 2021 roku wzrosły w stosunku do 2017 r. ponad dwukrotnie z 111,5 mln zł do blisko 229 mln zł. W ocenie Najwyższej Izby Kontroli większość z tych wydatków przynosiła skontrolowanym firmom wymierne efekty.

W okresie objętym kontrolą tylko jedna spółka – ze 100% udziałem Skarbu Państwa – nie wprowadziła żadnych zasad dotyczących sponsoringu, mimo, że na ten problem NIK zwracała uwagę jej władzom już podczas kontroli w 2017 r. Zdaniem Izby wynikało to z tego, że spółka nie określiła kierunków i celów działalności sponsoringowej, co w konsekwencji mogło prowadzić do wydatków nieefektywnych lub wręcz niegospodarnych.

Kontrola pokazała również, że dwie firmy nie przestrzegały własnych, wewnętrznych regulacji dotyczących sponsoringu. Jedna ze spółek z sektora energetycznego, przyjęła, że wydatki na działania sponsoringowe będą możliwe tylko wtedy, jeśli w poprzedzającym je roku obrotowym spółka odnotuje zysk operacyjny, a w dniu podpisania umów będzie miała wolne środki na rachunku bieżącym (to rekomendacja z tzw. kodeksu dobrych praktyk opracowanego w 2016 r. przez ówczesnego Ministra Skarbu Państwa). Tymczasem choć w latach 2018-2020 firma odnotowała straty z działalności operacyjnej, podpisywała umowy sponsoringowe. W 2020 r. strata wyniosła ok. 191 mln zł, a ujemny wynik finansowy blisko 3,3 mld zł, mimo to w kolejnym roku spółka zawarła 57 umów sponsoringowych wartych prawie 12 mln zł.

Jedna ze spółek sektora finansowego w latach 2017-2019 zawierała umowy sponsoringowe przekraczając zaplanowane środki na ten cel od ok. 10% do 20%. W 2021 r. wydała ponad pięciokrotnie więcej niż planowała, uzasadniając to zawarciem umowy sponsoringowej ze znanym polskim sportowcem.

Z kolei w firmie sektora przemysłowego, wbrew przyjętym przez nią przepisom, 40% skontrolowanych umów nie zawierało prognoz dotyczących efektów sponsoringu. NIK negatywnie ocenia również wprowadzone w spółce KGHM zmiany w polityce sponsoringowej. Firma zrezygnowała z przepisów zakazujących sponsorowania działalności politycznej oraz projektów, których prognozowana efektywność lub ekwiwalent reklamowy będą niższe od wartości umowy.

Kupowanie usług medialnych, prawnych i doradczych – na specjalnych zasadach

W latach 2017-2021 okresie objętym kontrolą wszystkie badane spółki kupowały usługi medialne, prawne i doradcze. W każdej z nich obowiązywały wewnętrzne procedury dotyczące takich zakupów, jednak umożliwiały one uzyskanie zgód korporacyjnych na odstąpienie od stosowania przyjętych procedur. Z tej możliwości skorzystano w przypadku 1/3 skontrolowanych przez NIK umów (w 30 na 92).

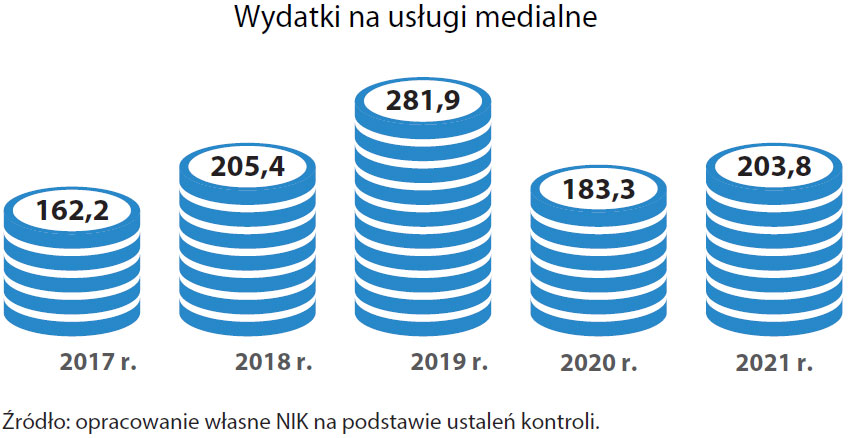

Na zakup usług medialnych w ramach zawartych ponad 4,6 tys. umów skontrolowane spółki z udziałem Skarbu Państwa wydały w sumie ponad 1 mld zł – od ok. 162 mln zł w 2017 r. do ok. 282 mln zł w 2019 r.

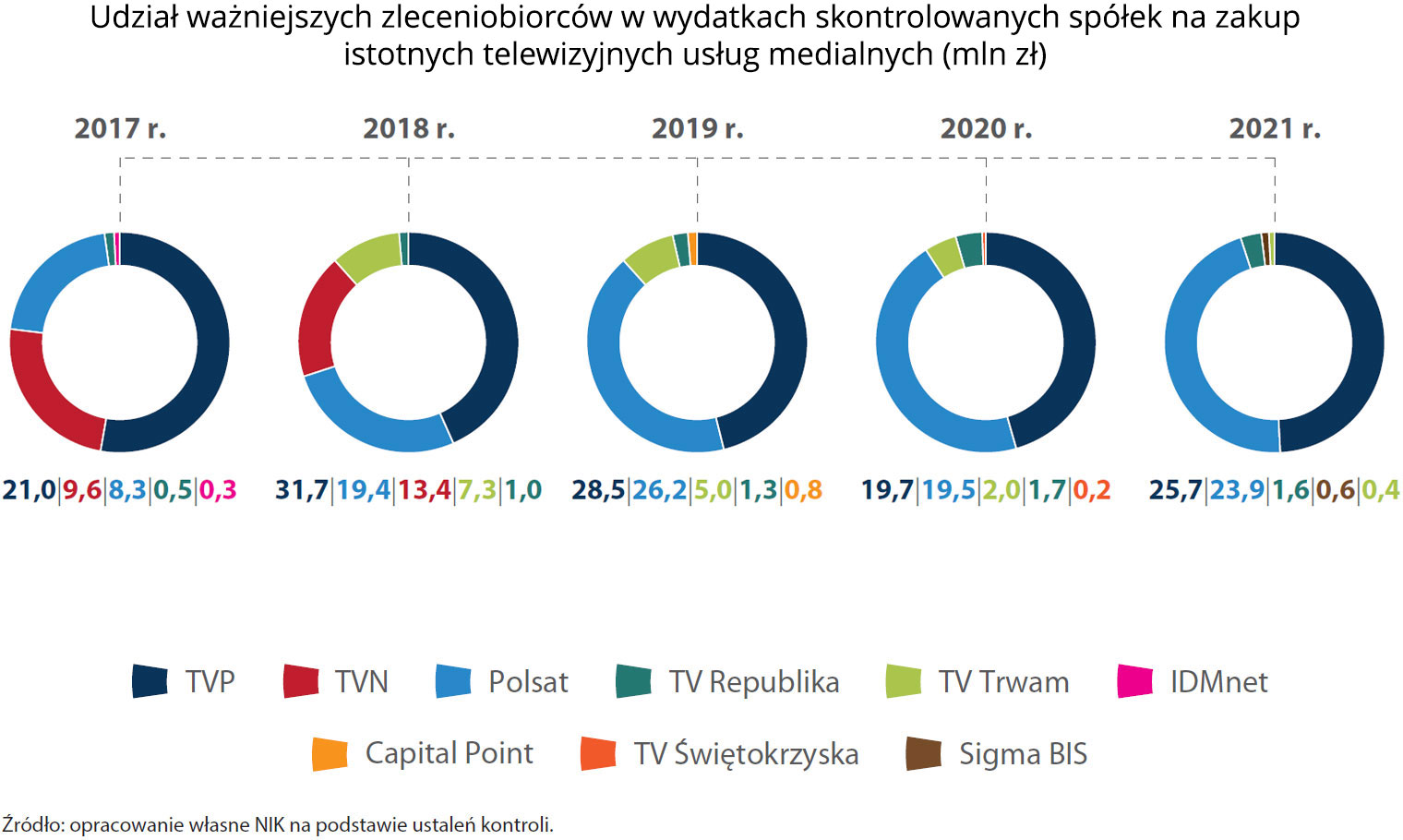

W przypadku telewizji najwięcej środków firmy te przeznaczyły na zakup usług medialnych w TVP. W 2021 r. wydały na ten cel ok. 26 mln zł, niewiele mniej – ok. 24 mln zł – na usługi medialne w Polsacie. Od 2019 r. skontrolowane spółki nie kupowały takich usług w stacji TVN.

Usługi prawne i doradcze

W latach 2017-2021 skontrolowane spółki z udziałem Skarbu Państwa zawarły również:

- niemal 2 tys. umów na zakup usług prawnych wartych 226,5 mln zł – wydały na ten cel od ok. 29 mln zł w 2019 r. do prawie 56 mln zł w 2018 r.

- blisko 1,7 tys. umów na zakup usług doradczych wartych ponad 335 mln zł – wydały na ten cel od ok. 50 mln zł w 2017 r. do ok. 80 mln zł w 2019 r.

W przypadku usług prawnych część skontrolowanych firm nie przyjęła przepisów, które wymagałyby udokumentowania wykonanych usług i rozliczenia czasu pracy zatrudnionych ekspertów.

(Nie)bezinteresowne darowizny KGHM dla gmin

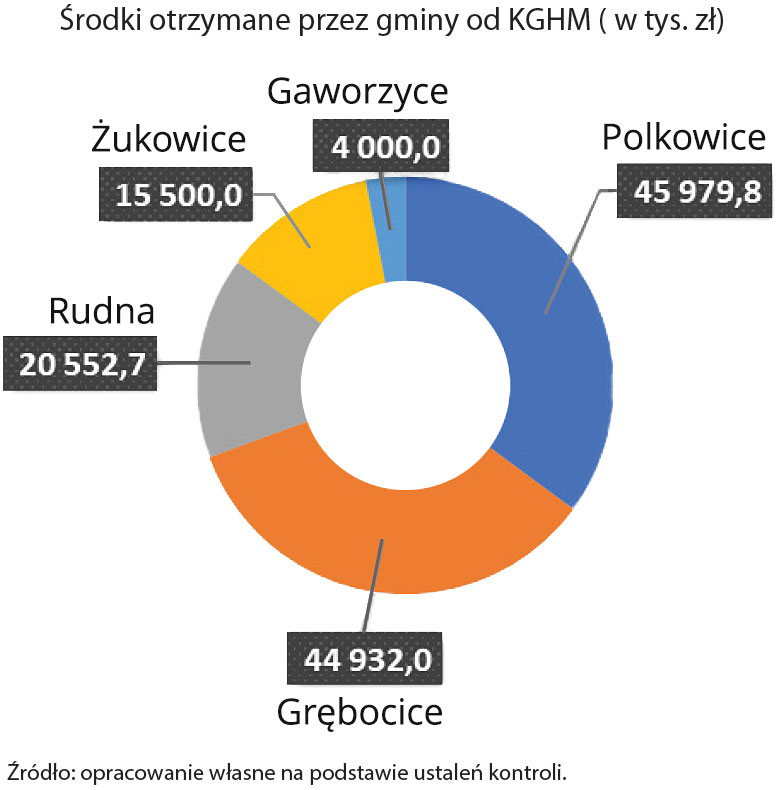

Najwyższa Izba Kontroli wzięła pod lupę także wsparcie finansowe, jakiego spółka KGHM Polska Miedź udzieliła pięciu gminom – Żukowice, Gaworzyce, Polkowice, Rudna i Grębocice. Przedsiębiorstwo zawarło z urzędami tych gmin 14 porozumień dotyczących przekazania darowizn – w ocenie NIK – w znacznej mierze w zamian za podjęcie działań zgodnych z interesami KGHM. Chodziło mianowicie o wprowadzenie zmian w obowiązujących studiach uwarunkowań i kierunków zagospodarowania przestrzennego oraz w miejscowych planach zagospodarowania przestrzennego (mpzp), tak aby KGHM mógł przeprowadzić niezbędne inwestycje związane z działalnością górniczą.

Legalność tych działań podważyła nie tylko NIK, ale także radca prawny spółki, powołując się na przepisy, według których darowizna jest nieodpłatna, tzn. że darczyńca nie może zobowiązać drugiej strony do jakiegokolwiek świadczenia wzajemnego. Tymczasem podpisane z gminami porozumienia określały m.in. terminy realizacji poszczególnych etapów wprowadzania zmian w studiach i mpzp.

Za realizację podpisanych z KGHM porozumień gminy dostały w sumie niemal 131 mln zł, a uzyskane środki były dla nich znacznym wsparciem w finansowaniu bieżących potrzeb, jak też działalności socjalnej. Najwięcej firma przekazała gminom: Polkowice – prawie 46 mln zł oraz Grębocice – niemal 45 mln zł, zobowiązała się także do świadczenia usług zdrowotnych na rzecz mieszkańców gmin czy do finansowania wypoczynku dzieci i młodzieży. W przypadku gminy Żukowice wójt podpisał z KGHM dwa porozumienia wbrew mieszkańcom sołectw – Kamiona i Słone, którzy w ramach konsultacji społecznych opowiedzieli się zdecydowanie przeciwko planowanym na ich terenie inwestycjom firmy.

Otrzymując wielomilionowe wsparcie od KGHM, gminy mogły zapewnić także przedsiębiorstwu uprzywilejowaną pozycję, w porównaniu z firmami, które nie miały takich możliwości finansowych jak państwowy gigant.

Wszystkie skontrolowane gminy, na mocy zawartych porozumień dopuściły do sfinansowania przez KGHM kosztów opracowania projektów studium oraz kosztów pozostałych związanych z uchwaleniem tego dokumentu, mimo że zgodnie z upzp, w tym przypadku koszty powinny obciążyć budżet gminy. Koszty jakie w związku ze zmianą studiów KGHM sfinansował niezgodnie z prawem wyniosły w sumie ok. 691 tys. zł. Urzędy czterech gmin dopuściły również by wbrew ustawie firma pokryła pozostałe koszty związane z uchwaleniem mpzp, w wysokości ok. 474 tys. zł.

Zdaniem NIK wyniki kontroli w gminach mogą wskazywać na prawdopodobieństwo występowania zjawisk korupcjogennych, a także na konflikt interesów oraz brak transparentności w podejmowaniu decyzji. Ujawnione działania mogą także naruszać interes publiczny, a jednocześnie służyć niesłusznemu interesowi prywatnemu, dlatego Izba poinformowała o swoich ustaleniach Centralne Biuro Antykorupcyjne.

Wnioski

Do Ministra Sprawiedliwości:

- o podjęcie działań w celu zmiany rozporządzenia Ministra Sprawiedliwości z dnia 28 grudnia 2022 r. w sprawie jednolitego wzoru formularza sprawozdania z działalności fundacji w sposób zapewniający powiązanie danych zawartych w tym sprawozdaniu, z danymi zawartymi w sprawozdaniu finansowym.

Do Prezesa Rady Ministrów:

- o wprowadzenie w Zasadach nadzoru właścicielskiego nad spółkami z udziałem Skarbu Państwa postanowień zobowiązujących Rady Nadzorcze oraz Zarządy spółek do aktywnego monitorowania działalności fundacji, w których spółki te są fundatorami, w szczególności w zakresie ich gospodarki finansowej oraz realizowanych celów statutowych oraz projektów/programów.

Do zarządów spółek z udziałem Skarbu Państwa:

- o wzmocnienie nadzoru nad fundacjami, w których spółki z udziałem Skarbu Państwa są fundatorami, w szczególności poprzez prowadzenie analiz rzeczywistego zapotrzebowania fundacji na środki finansowe niezbędne do realizacji zaplanowanych projektów.

źródło: nik.gov.pl

![ad1c abrys wydarzenia [od 03.03.25]](https://portalkomunalny.pl/wp-content/uploads/2025/03/wydarzenia.abrys_.pl-320-x-520-px.png?pas=11088505082608010933)

![ad2 KGO kompleksowa 2026 [01.07-02.09.26] hasło 4 – dokąd zmierza [rotujący]](https://portalkomunalny.pl/wp-content/uploads/2026/07/baner_kgo_2026_abrys1320-x-250-px-1.png?pas=21066013292608010933)

Komentarze (0)